Тема экономической сущности, состава и структуры основных средств является актуальной для современного управления и эффективного функционирования предприятий в условиях динамичных экономических реалий. Основные средства играют ключевую роль в формировании производственного потенциала, определяя уровень конкурентоспособности организаций и их способность к инновационному развитию. В условиях постоянных изменений рынка важно понимать экономическую природу этих активов, поскольку именно от их качественного учета, оценки и рационального использования зависит финансовая устойчивость компании.

Совершенствование структуры основных средств, их модернизация и обновление становятся приоритетными задачами для многих предприятий, стремящихся к оптимизации затрат и повышению производительности. Актуальность данной темы подтверждается растущей значимостью анализа не только количественных, но и качественных характеристик основных средств, что позволяет более точно планировать инвестиции и прогнозировать возврат на вложенные средства. В условиях глобализации экономики и внедрения новых технологий знания о структуре основных средств помогают предприятиям адаптироваться к внешним воздействиям и выстраивать эффективные стратегии управления активами.

Таким образом, исследование данной темы имеет как теоретическое, так и практическое значение, способствуя более глубокому пониманию механизмов управления основными средствами в современных условиях.

В экономической литературе понятие «основные средства» имеет широкую базу трактовок и определений. По мнению Н. Гурбановой, «под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 рублей» [Гурбанова, Н. Особенности учета основных средств на предприятии / Н. Гурбанова // Матрица научного познания. – 2024. – № 4-1. – С. 295-297.].

По словам Д.В. Беды, «к основным средствам в бухгалтерском учете относят активы, которые одновременно соответствуют следующим критериям (пп. 4, 11 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 № ИС-учет-29)» [Беда, Д. В. Оценка основных средств предприятия / Д. В. Беда // Молодой ученый. – 2021. – № 10(352). – С. 53-55.].

По мнению Ш.М. Исаевой, «основные средства имеют материально-вещественную форму. Предназначены для использования организацией в ходе обычной деятельности при производстве или продаже ей продукции, при выполнении работ или оказании услуг, для охраны окружающей среды, предоставления за плату во временное пользование, управленческих нужд либо использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана» [Исаева, Ш. М. Роль и значение основных средств предприятия в финансово-хозяйственной деятельности / Ш. М. Исаева, А. О. Абубакарова // Экономика и предпринимательство. – 2021. – № 3(128). – С. 1293-1297]. По мнению Н.С. Булатниковой, «основные средства предназначены для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев» [Булатникова, Н. С. Основные средства предприятия: сущность и показатели эффективности использования / Н. С. Булатникова // Наука XXI века: актуальные направления развития. – 2024. – № 1-1. – С. 471-475.].

В.В. Голубцова отмечает, что «основные средства способны приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана)» [Голубцова, В. В. Анализ состояния основных средств российских предприятий / В. В. Голубцова // Молодой ученый. – 2020. – № 27(317). – С. 169-172].

Существуют разногласия Приказа Минфина России от 29.07.1998 N 34н с международными стандартами. Согласно Приказу, «к основным средствам как совокупности материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев, относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства» [Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) “Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации” (Зарегистрировано в Минюсте России 27.08.1998 N 1598)].

Вместе с тем в Международном стандарте бухгалтерского учета (IAS) 16 «Основные средства», содержится определение: «Основные средства – это материальные объекты, содержащие для использования в производстве или поставке товаров или предоставлении услуг, для предоставления в аренду другим или для административных целей; будут использовать, по ожиданию, в течение более одного отчетного периода» [Международный стандарт финансовой отчетности (IAS) 16 «Основные средств» (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 N 217н) (ред. от 17.02.2021) // Консультант Плюс (дата обращения: 20.01.2025).].

Таким образом, можем констатировать, что основные средства – это внеобротные активы, которые пригодны для использования в процессе деятельности субъекта предпринимательства, которые теряют свою стоимость частично путем переноса ее на вновь созданный продукт, ожидаемый срок использования которых более одного года. К основным средствам относятся капитальные вложения в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ. В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Законченные капитальные вложения в арендованные объекты основных средств зачисляются организацией-арендатором в собственные основные средства в сумме фактически произведенных затрат, если иное не предусмотрено договором аренды

Стоимость основных средств организации погашается путем начисления амортизации в течение срока их полезного использования.

Начисление амортизации объектов основных средств производится независимо от результатов хозяйственной деятельности организации в отчетном периоде одним из следующих способов: линейный способ; способ списания стоимости пропорционально объему продукции (работ, услуг); способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования .

При этом не подлежат амортизации объекты основных средств некоммерческих организаций. Стоимость земельных участков, объектов природопользования не погашается.

Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления за вычетом суммы начисленной амортизации.

Изменение первоначальной стоимости основных средств в случаях достройки, дооборудования, реконструкции и частичной ликвидации, переоценки соответствующих объектов раскрываются в приложениях к бухгалтерскому балансу. Коммерческая организация имеет право не чаще одного раза в год (на конец отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на счет добавочного капитала организации, если иное не установлено нормативными правовыми актами по бухгалтерскому учету.

Материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию основных средств, приходуются по рыночной стоимости на дату списания.

Следует отметить, что вся информация об основных средствах учитывается в соответствии с Приказом Минфина России от 29.07.1998 N 34н [Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) “Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации” (Зарегистрировано в Минюсте России 27.08.1998 N 1598) ].

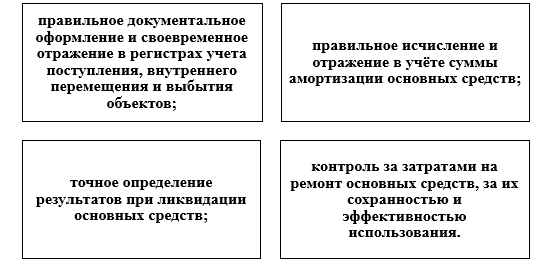

Можно выделить основные задачи по организации учета основных средств:

Рисунок 1. – Основные задачи по организации учета основных средств

В организации учета основных средств на предприятиях сегодня существуют определенные недостатки, негативно влияющие на эффективность управления предприятием в целом. Это касается организационной, технологической и документальной части, поэтому следует обратить внимание на улучшение первичного учета и оптимизацию форм первичной документации.

Следует отметить, что в литературе не существует единой точки зрения по классификации основных средств. В некоторой степени классификации предложены разными учеными и предусмотренные нормативными документами переплетаются, но существуют и определенные отличия.

Чаще всего в экономической литературе основные средства делятся на определенные группы по следующим классификационным признакам: по их функциональному назначению; по отраслевому признаку; по степени использования; по принадлежности; по натурально-вещественному составу .

По функциональному назначению различают:

-производственные основные средства, непосредственно участвующие в производственном процессе или обеспечивающие его осуществление;

-непроизводственные основные средства, которые не принимают непосредственного участия в производственном процессе, а чаще всего предназначены для удовлетворения культурно-бытовых и коммунальных потребностей работников предприятия .

По отраслевому признаку основные средства предприятия условно разделяют на средства сельскохозяйственного назначения, промышленного назначения, строительного, транспортного, основные средства отрасли связи и т.д.

По степени использования основные средства предприятия принято разделять на действующие (используемые на предприятии в данный момент), недействующие (не использующиеся в настоящее время на предприятии, а находящиеся на временной консервации), запасные (это основные средства, что приобретены для быстрой замены действующих (зарезервированных) .

По принадлежности основные средства делятся на арендуемые и собственные. Собственные средства могут формироваться за счет собственных источников (капитал, прибыль). Их необходимо разделять на объекты, подлежащие амортизации, и объекты, по которым амортизация не начисляется. К примеру, здание приобретается одновременно с землей, на которой она построена. В этом случае их необходимо рассматривать как отдельные объекты основных средств, поскольку земля, как правило, имеет неограниченный срок эффективного использования и потому, в отличие от здания, не амортизируется. В то же время для здания предприятие должно установить срок полезного использования и выбрать метод начисления амортизации, который фиксируется приказом по предприятию и применяется для начисления амортизации и отражения его в учете .

Что касается арендованных основных средств, то, по словам А.И. Минасовой: «Арендованные основные средства – это средства, взятые во временное пользование у физических или юридических лиц за соответствующую арендную плату. Арендованные основные средства показывают в Балансе арендодателя, тем самым исключается возможность двойного учета одних и тех же средств» [Минасова, А. И. Методические аспекты анализа основных средств предприятия / А. И. Минасова // Университетская наука. – 2020. – № 2(10). – С. 144-147].

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

Согласно Приказа Минфина России от 2 9.07.1998 N 34н к основным средствам относятся также капитальные вложения в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

Основные средства могут поступать в компанию разными способами. От способа поступления зависит, как считать первоначальную стоимость ОС:

• Покупка — цена покупки. Нужно учесть все расходы, включая транспортные и монтажные, при этом исключая НДС.

• Изготовление или строительство — затраты на строительство. Учёту подлежат все расходы на сырьё, саму работу (если это необходимо, то по подрядам), транспортные затраты, монтаж и т. п…

• Дар — рыночная стоимость. Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признаётся их текущая рыночная стоимость на дату принятия к бухгалтерскому учёту.

• Бартер — цену определяют участники обмена.

• Вклад в уставный капитал — денежную оценку дают сами учредители. Стоимость ОС согласовывается учредителями и регламентируется в учредительных бумагах.

Структура основных фондов не является постоянной и может меняться от замены выпускаемой продукции, изменения уровня механизации и автоматизации производства. В процессе деятельности предприятие покупает новое оборудование, осуществляет реконструкцию, списывает изношенные средства.

Структура основных средств представлена на рисунке 2.

Рисунок 2 – Структура основных средств

На структуру основных фондов влияют разные факторы, среди них:

Технологический уровень производства. Высокотехнологичные отрасли, такие как микроэлектроника и авиастроение, требуют значительных вложений в современное оборудование и технологии, что увеличивает долю машин и оборудования в структуре основных фондов.

Степень автоматизации и механизации. Чем выше уровень автоматизации и механизации производственных процессов, тем больше доля активной части основных фондов — автоматизированных линий, роботов и другого современного оборудования.

Масштаб и расположение организации. Крупные предприятия, как правило, имеют более разветвлённую структуру основных фондов, включающую различные виды зданий, сооружений, оборудования и транспортных средств.

Особенности производства. Например, для предприятий энергетической отрасли приоритетными являются энергетические установки и оборудование, а для строительных компаний — строительная техника и транспортные средства.

Различаются следующие виды структур основных средств:

- Видовая (производственная). Характеризует соотношение различных групп основных средств в их общей среднегодовой стоимости. Важнейшим показателем здесь является доля активной части.

- Технологическая. Характеризует распределение основных средств по структурным подразделениям организации в процентном выражении от их общей стоимости, а также долю отдельных видов станков в общем количестве машинного парка.

- Возрастная. Характеризует распределение машин и оборудования (станков) по возрастным группам (до 5 лет, от 5 до 10 лет, от 10 до 15 лет, от 15 до 20 лет, свыше 20 лет).

- Отраслевая. Характеризует соотношение стоимостей основных средств различных отраслей промышленности в их общей стоимости.

Структура основных средств неодинакова для предприятий различных отраслей промышленности, что объясняется спецификой самих отраслей, технической оснащенностью предприятия, уровнем специализации, характером выпускаемой продукции и прочими особенностями. Прогрессивной и оптимальной считается такая структура основных средств, которая обеспечивает высокое качество выпускаемой продукции, и максимальный уровень использования активной части при отсутствии простоев оборудования.

Таким образом, в заключение отметим, что основным средством является важнейший актив любого предприятия, от которого зависит не только его производственная эффективность, но и финансовая стабильность. Учитывая динамичные изменения в экономической среде, предприятиям необходимо уделять внимание правильному учету и управлению основными средствами, что позволит не только оптимизировать затраты, но и повысить уровень конкурентоспособности. Соответствующая структура основных средств, включающая в себя как материально-вещественные, так и нематериальные активы, играет ключевую роль в обеспечении устойчивого роста бизнеса и его способности адаптироваться к новым вызовам. Стратегическое обновление и модернизация основных средств не только способствуют улучшению производительности, но и повышают качество продукции и услуг. При этом важно учитывать как количественные, так и качественные аспекты основных средств для успешного планирования инвестиций. В результате, глубокое понимание экономической сущности, состава и структуры основных средств способствует не только более эффективному управлению активами, но и созданию основ для инновационного развития предприятий в условиях современного рынка.

Комментарии